宁·王:国内内部危机是否会因激烈的价格战损害

发布时间:2025-08-01 09:46

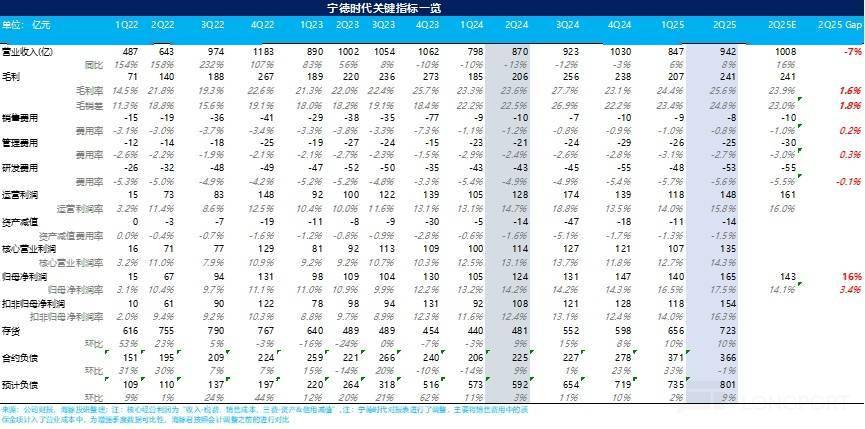

2025年7月30日晚上,$ catl(03750.hk)宣布了2025年第二季度的结果。重点:1。收入少于预期,主要是因为电池价格单位仍在下降:CATL收入仍在下降:CATL收入明显低于第二季度的预期,主要是由于电池价格仍然显示出第二次下降的电池价格,这是第二季度的下降。该市场最初希望由于碳酸盐价格的基本稳定以及欧洲电池货物的贡献,它可以与国内价格战的逆风趋势相抵触,但仍被国内电力/储能战争拖累。 2。尽管毛利润率在每月每月增加了,但它主要是为了增加电池材料的毛利率。电池业务业务的毛利率仍然是Bumababa:从Ningwang的毛利润范围来看,TH的一般毛利润幅度E 2025年上半年在今年上半年23%。其中,储能业务的毛利率更加重视,这在很大程度上被国内价格站的影响所拖累。 3。但是,宁旺容量的总体使用率回到了一个高水平:从最关键的数据使用数据中的判断,使用Ningwang容量的能力是自2024年下半年以来的良好水平,保持高85%+。 2025年上半年的容量使用率水平达到90%,比2024年上半年高达25%。DolphinJun认为,宁旺使用的能力增加主要是由于一般的Casethe Lithium电池电池行业以及欧洲电池出口的增加以及Ningwa的进出。 4。但是,在低价策略下,国内电池的市场共享仍在下降,并且上游需求对低价L的高增长率保持不变FP电池。宁·王(Ning Wang)仍在努力耗尽自己的alpha到国内市场。有关锂电池行业的beta底部逆转和国外增加的更多信息:在低价方法下,国内电池的宁王市场共享的共享仍在下降,主要是因为LFP电池的一部分仍被第二级制造商偷走。 LFP国内电池仍在争夺低成本的低点,而王本人也处于第一代现代和第二代现代电池中的中间。幸运的是,电池价格战也可以在“反互动”情况下受到控制。共享Ningwang的国内电源电池预计将继续减少一点,但是在流动的流动应用中,对低价LFP电池的需求仍然很高,Ningwa很难在国内电力市场中运行自己的字母,并且它将受益更多的F。从底部和高增加欧洲电力出口中恢复Beta。 5)股东归因于股东的净利润向上到月毛利率和严格控制三个费用,通常符合预期水平:当宁旺的收入低于本季度的预期,它继续控制三个级别的账单(尤其是最终管理成本,尤其是在季度中只有250亿季度,在季度中只有250亿级依赖级别的级别,而不是3个账单上的级别,而不是Yuan的级别。终于导致了净利润的发布。与股东相关的净利润为165亿元人民币,每月25亿元人民币,与股东相关的净利润为154亿元人民币,降低了非运营项目,通常满足市场预期的155-16亿元。扩展全文

海豚的整体观点:

从Ningde的第二季度完美来看与高水平的股票价格相比,该财务报告是平均的。最初,市场预计,由于欧洲电力电池出口业绩的性能,从1月至2025年5月加速的新能量车辆的渗透率均匀,欧洲的Ningwang市场共享持续上升),因此进出口电池出口的出口水平较高)。

但是,这些电池电池的实际价格是在过去一个月的连续下降,少于预期。隐含的是,王·王(Ning Wang)开始与同行一起参加价格战,并被迫用LFP电池占领低代市场,尤其是在第一代和第二代兴克斯(Shenxing)之间的当前产品传输期间,而国内价格战的能源储存电池可能会更加严重。

因此,当电池价格单位拒绝每月的月份时,教授的总教授它的余量主要稳定了电池材料的毛利率不断提高,而核心电池业务的毛利率仍在下降。

最后,与与股东相关的股东相关的净利润最高为每月(由于电池材料的毛利率提高)以及严格控制三付终点的趋势,净利润与预期的156亿元人民币相关。

幸运的是,考虑到下半年的观点,Dolphin Jun希望锂电池行业的繁荣在今年下半年仍然处于良好的水平,Ning Wang还提前准备了股票:

1)在下半年保证了乘客的一部分乘客需求:

一个。结束乘用车:2025年,可能有必要开始增加税收以获取新的能源车辆。纳蒂是否不确定Onal补充政策将继续,可能会急于在2025年下半年安装车辆需求的下游部分;

b。商用商业商业:预计商用车将继续从2025年下半年的老式补贴政策中受益,并保留了高年轻人

2)电池电池行业仍然受益于国内政策层面的“反诉讼”政策。希望供应方面能够以向后生产能力控制生产:预计锂电池行业的抗避免政策的主要内容将集中在控制Presians的生产 +的增加上,因此生产还可以控制供应方面的供应方面,因此预计锂电池的整体供应和需求关系预计将保持在相对平衡的状态。

2。NingWang还提前准备了下半年的股票:

库存水平继续rISE在第二季度,比2024年下半年的1H25723亿元人民币达到125亿元人民币。其中,最大的库存是库存工具。 Ning Wang解释说,两种商品和成品库存都是指定的客户,这些客户都是良性库存的,并且预计能够在下半年预先提前。

因此,Dolphin Jun认为,只要国内下游电源电池应用的结论具有增加对低价BLFP的Aterya需求的趋势,Ningwa很难在国内电池电池结束时增加其市场分享。 LPHA逻辑,但可能会从国内锂的电池行业中受益,但可能会继续受益于从底部和高增加欧洲电力出口的beta恢复中。

如果Dolphin Jun预计今年的运输量约为620-630GWH(增加了欧洲假设),那么Ningwang香港股票对应于到2025年,当前的P/E达到了相对较高的水平25次,而许多相关A共享的当前P/E接近18-19次,向上空间可能相对限制在当前。

目前,香港/A共享的价格差异仍然近45%,因为:

1)低流动性:大多数IPO股票都由主播投资者锁定(11月发布)

2)外国资本偏好:CATL是国外投资最严重的投资者,由于合规要求,一些资金只能持有H股份。 CATL是电池的全球领导者,与香港股票市场的类似目标也很少。 H股份清单已成为追求资本和保费驾驶的主要财产。

3)被动资金和指数包括在期望中

CATL H股份包含在MSCI指数中。市场希望Ningwang能够迅速包括Hang Seng指数,该指数将吸引大量被动资本分配,从而增加了H.股票的欣赏。

以下是主要文本:

1。讽刺绩效:收入方明显低于预期,这主要是由于电池单位价格的第二季度拒绝

1。收入方通过跌落电池单位的价格拖累,显示出数量增加和价格降低的趋势:

在2025年第二季度,一季度的收入为942亿元人民币。尽管它延续了年度积极增长的速度(同比增长8%),但仍低于市场预期1008亿元人民币和一些主要银行预期的10047亿元银行。

在这一收入的背后,该季度远低于市场的预期,主要是因为宁旺单位的价格在第二季度继续下降,当一般电池行业良好的繁荣时,宁旺的性能通常达到上述市场的MGA期望。具体来说:

一个。电池运输:蝙蝠泰瑞运输将继续保持良好的增长

本季度的电池运输量为150GWH,通常达到本季度预期的市场传输量为140-150GWH,其中:

电池发电为120GWH,年度增长率为47%,这一持续增长趋势。

能量传输为30GWH。尽管年度的增长率正在放缓,但幸运的是,本季度并未完全受美国关税的不确定性影响,并且上半年的国外储能储量仍然超过一半。

b。电池单位的价格仍在逐月下降,Ningwang可能会开始采用一种获得市场的低价策略:

根据电池单位的价格,根据Dolphin Jun的说法,第二季度电池单元的单位从上一季度的0.63 ran/wh下降到上一季度的0.56 yuan/wh。当原材料的价格lith的价格IUM碳酸盐并不拒绝太多,单一Inc收入为11%的每月下降的崩溃。再加上上半年的高容量使用水平,预计Dolphin Jun将在本季度开始与同行一起参加Price War,并采用低价。一种占领市场的方法。

在2025年上半年,强度和能量单位单位的绩效的判断,该单元的能量存储的价格压力更大:

1)低调电池的比例将继续增加,汽车流动的公司仍处于巨大压力,电池的单位水平仍在下降:

从电池的性能单元性能来看,电池价格单位从2024年下半年的0.63 yuan/wh降至2025年上半年的0.61 yuan/wh。安装量从2H24 65%增加到1H25 70%的每月价格单位),降低Ricity电池。

市场最初希望出口Ningwang Europe的电池电池表现良好(从1月到2025年5月,新的欧洲能源渗透率,而Ningwang在欧洲的市场共享持续存在障碍,即障碍,障碍障碍障碍,障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍的市场障碍。

但是,这些电池电池的实际价格是在过去一个月的连续下降,少于预期。隐含的可能是,王·王(Ning Wang)开始与他的同龄人一起参加价格战,并被迫用LFP电池占据低价市场,尤其是在第一代产品转移期和第二代人的中期。

2)降低储能电池单位的价格更为严重:

从单位的储能电池价格的角度来看,储能电池的单位价格来回M 0.61元/WH在2024年下半年至0.53元/WH,今年上半年,每月减少13%。当Ningwang Shun Shun Energy电池出口份额在1H25中仍然超过50%时,该单位价格的下跌仍然是如此。可以预测,国内能源储能的技术阈值低于电池和更具竞争力的竞争,这导致了更严重的价格战。因此,Ningwang Shun Energy电池的价格单位更加重视。

根据该地区的Ningwang收入的比例,也可以证明这一点可以证明今年上半年国外的收入比例升至每月34%。预计,由于电池电池在海外的增长,尤其是在欧洲,以及储能电池的出口,Ningw电池的一般部分的单位价格水平仍然拒绝0.62 yuan/wh,每月至0.59 yuan/w yuan/wh。原因是中国的强度和能源储能电池仍处于低价竞争中,而LFP电池的电池和能源电池将更多地关注成本效益。

就销售回扣而言(作为收入收入的降低,该公司在价格相关机制下提供的资金),由于碳酸盐的价格在本季度的价格仍在下降,Dolphin Jun预计,本季度本季度的销售额将超过本季度的36亿元人民币,在本季度提供4%的4%。

2。尽管毛利润率一面反弹,但主电池业务的毛利润差额拒绝了每月的毛利率:从Ningwang Gross的利润水平上出现,2025年上半年的一般毛利润率为25%,最高2.3%的每月,最高可达2024年的最高额度为2024年的最高额度。

f罗姆,分裂的观点,储能业务的毛利率更加重视:

电池电池的毛利率在2025年上半年下降了2%的月球点,最高22.4%,而储能电池的毛利润幅度下降了4%的月亮点,最高25.5%,仅在2025年上半年。主要原因仍然是由于电池价格单位造成的。

但是,Ningwang的总体毛利润率仍然显示出每月的每月增长,这主要是因为锂电池材料的毛利率已显示出每月的显着增长,从2024年下半年的12.8%到2025年上半年的26%。该公司希望,即使该业务的长期毛利率很难保持高水平,但由于缺乏资源,它仍然处于相对较高的水平。

本季度的保修金额为3 bil狮子(包括销售成本),提供3.2%的收入收入,这不会拖延销售成本和毛利润率一方,这是正常的条款。

2。但是,锂电池行业的一般丰度很好,宁旺容量的使用水平恢复到很高的水平。

自2024年下半年以来,来自最关键的数据使用数据的判断,Ningwang容量的使用率在良好的水平上,保持高度为85%+。 2025年上半年的容量使用率水平达到90%,比2024年上半年高达25点。

Dolphin Jun认为,Ningwang容量使用率的提高在很大程度上是由于锂电池行业的普遍丰富性以及欧洲电池出口的增加以及Ningwang参与价格战和占据低成本市场的方法:

①锂电池的一般丰富性锂电池很好:

从国内电力蝙蝠来看到宁瓦主要市场的精密,普遍的繁荣处于相对良好的水平。

在2025年的第二季度,国内电力电池安装年度的增长率高达43%,需求方面的年度增长率继续恢复良好。新能源汽车的销售年份增长了35%,总体增长率还可以,但是自行车账单增长率达到6%,主要受益于:

一个。今年,具有较高自行车的纯电动模型的比例开始显示出反弹的趋势。

b。插电式混合动力型号的电池容量显示出连续的增长率,并且插件混合动力型的电池能力在未来两年内逐渐增长趋势(插电式混合动力型逐渐从大型燃油箱 +小型电池转移到小型燃油箱 +大电池);

c。新能量车辆具有较高功率的商用车在2025年继续同比上升,主要受益于增加新车辆的新旧补贴与商业能源的交换(每辆车的平均补贴标准从60,000元人民币增加到810,000元),预计这种趋势将在下半年维持),预计该趋势将在下半年保持;

从国内锂电池行业的一般供求关系来看,该行业的当前销售比率/生产也表明了月球每月增加的趋势。与第一季度相比,Irust季度上升了5分,达到72%,这也标志着锂电池行业已经在周期内留下,并且处于恢复的早期阶段。

②在海外共享市场电池将继续增加,预计欧洲将成为Ningwang海外电池的最大添加市场。

从两个最大市场的观点到国外电动汽车,对于政策因素,Ningwang只能以资产(LRS)的形式出口。技术管理局,因此欧洲很可能是Ningwang海外电池的最大市场:

1。在欧洲共享新的欧洲能源车市场

从欧洲新能源车的渗透率来看,欧洲的市场共享显示从1月到2025年5月,Maclear的增长有所增加,从23%升至2025年的25.5%,因为一个月内新能量车的渗透率达到27%。

尽管欧洲新能源汽车碳排放合规计划在时间的时间上放松,但它适合2025年最初的单年分析到2025年至2027年的平均分析,因此它提供了三年的窗口,但它还驱动了欧洲汽车公司从燃油汽车变为新能源车辆。同时,对纯电动车辆的需求提供了新的能量车辆(纯电动车辆的CO泄漏低于插电式混合动力车型)。因此,新能量的渗透率欧洲的车辆和一般的卡帕自行车指控将上升。

2。Ningwang自己在欧洲的共享市场显示出一种扩张趋势:

从欧洲的宁王市场的共享来看,自2025年以来共享王王市场也显示出持续扩张的趋势,从2024年的35%到2025年1月至2025年4月的44%。

从许多欧洲主要参与者的市场共享来看,Ningwang继续删除LG/SK。一方面,在欧洲电动汽车补贴逐渐下降之后,对经济电动车辆的需求将继续增加。两种布局的Ningwang LFP+三路途径主要基于三元,而LG/SK在/SDI上,LFP在其童年时期。 Ningwang的LFP电池具有更低的价格收益和更多的Mahusis,以满足欧洲对经济电动汽车的需求。

同时,Ningwang还加快了欧洲工厂的建设,以防止关税和LogistiCS成本,使欧洲电池电池的价格以及2025年至2027年对欧洲碳法规的新能源电车的需求降低时间窗口的时间。

因此,从中可以看出,在国内电池市场中,欧洲市场是中国电池制造商进行维修的绝佳机会。 Ningwang不仅会享受欧洲能源市场新阶段的增长,而且还实现了扩大市场共享的趋势。

期待在欧洲拥有新Enerhiy Vehiclesa的总渗透率28%-30%,而Ningwang欧洲市场的共享持续增长了48%(2024年为35%),欧洲市场可能对Ningwang的运输电池增加到2025年,到2025年在40-50-50GWH之间。

与2024年的货物总量为380GWH相比,这相当于贡献13个增长点,欧洲的运输价格单位几乎是以国内价格两次,因此该货物数量收入的相应增长较高。

Ningwang开始采用低价市场的方法,但国内市场份额仍在下降:

在第二季度,宁旺出口的一般部分很好,电池价格单位继续下降。希望Ningwang将在第二季度在中国采用低价策略,尤其是储能电池的价格急剧下降,以满足低价LFP电池和能源存储电池的下游应用需求。

A)但是,从Ningwang市场的一般部分看,Ningwang国内电力电池的共享仍然显示出竞争低廉的竞争趋势:

从其自身共享中国王市场的趋势(由BYD计算,主要是自助供应),Ning Wang在中国的市场共享生病显示出持续的下降速度,下降趋势的主要原因是共享LFP电池市场的下降。

在行业层面,低价LF电池的比例将继续增加,在其后面仍然是国内航站楼汽车的高度旋转水平,从而导致对具有成本效益的模型的需求很高。汽车公司只能使用购买LFP电池来实现毛利率和定价之间的平衡。

预计Ningwa将在本季度降低国内电力电池的价格,但是Ningwang LFP电池市场的总体部分仍在下降。在第二季度,Ningwang(In Byd)市场份额从2025年的第一季度的59%降至55%。尽管共享中高端NCM的Ningwang市场保持较高的水平,但它仍然失去了中低端LFP电池。

LFP Batteri的Nin Marketg Wang的共享ES(根据比德计算)在本季度被拒绝了4%的月份点,至54.7%,主要由中国创新航空公司/Xinwangda/Zhengli New Energy等二级电池制造商占领。仍然表明,LFP的国内电池仍然以低价竞争,而Ning Wang本身也处于第一代兴奋和第二代兴高采烈的电池中。

幸运的是,电池价格战也可以在“反互动”情况下受到控制。共享Ningwang的国内电池电池预计将继续减少一点,但是在对低价LFP电池需求仍然很高的流动应用中,Ningwa很难在国内电力市场中运行自己的字母,而更多的Miserablethis是由于Beta的最低点和欧洲电力出口增长而恢复了Beta。

3。预计锂电池行业在SECO中仍然会有很大的繁荣ND年度半年,Ningwang也将提前准备股票

1。预计锂电池行业在下半年仍将有良好的繁荣

1)在下半年保证了乘客的一部分乘客需求:

一个。乘用车航站楼:2025年,可能有必要增加新能量车辆的税收提取。

b。商用商业商业:预计商用车将继续从2025年下半年的老式补贴政策中受益,并保留了高年轻人

2)电池电池行业仍然受益于国内政策层面的“反侵权”政策。可以预期,供应方可以以向后生产能力控制生产:预计锂电池行业的反涉及政策的主要内容将集中在控制电池价格上涨方面,预计将保持相对平衡的状态。

2。NingWang也准备下半年的S股票:

库存水平在第二季度持续上升,比2024年下半年,从1H25723亿元人民币提高到125亿元人民币。其中最大的库存是库存工具。 Ning Wang解释说,两种商品和成品库存都是指定库存的,它们是良性库存的,预计能够在下半年预先停止。

4。这三个费用是合理控制的,净利润方被释放

当Ningwang的收入低于本季度的预期时,它继续严格控制三项费用(尤其是严格控制管理成本,在本季度的管理成本仅25亿元人民币,不到30亿元人民币的市场依赖),同时,该物业的损害仍然相对较低。

第二季度与股东相关的净利润为165亿元人民币,UP在减少非运营项目后,与股东相关的净利润为154亿元,到25亿元人民币,与股东相关的净利润为154亿元人民币,这通常符合Themarket期望的155-16亿元人民币。

财务报告评论于2025年4月15日

2025年4月16日的电话会议

2025年3月16日的电话会议

2025年3月16日的电话会议

财务报告评论于2023年10月19日

2023年10月20日的电话分钟

检查2023年7月25日的财务报告

2023年7月25日的电话会议

2023年4月21日

2023年4月21日

检查2023年3月9日的财务报告

2023年3月9日电话会议

20022年10月22日财务报告“”评论“”

2022年10月22日的电话会议电话会议电话

2022年8月24日的财务报告“”评论“”

2022年8月24日的电话会议会议电话会议

整体 - 2022年5月20日电池部门的审视

4月30日的评论22

2022年4月30日,收入电话会议“”

2022年4月22日的评论

Mgafinancial报告在2021年10月28日评论

评论2021年8月25日

2021年7月14日,公司深度”

2021年7月7日,公司深度”

本文中的风险披露和陈述:回到Sohu以查看更多

2025年7月30日晚上,$ catl(03750.hk)宣布了2025年第二季度的结果。重点:1。收入少于预期,主要是因为电池价格单位仍在下降:CATL收入仍在下降:CATL收入明显低于第二季度的预期,主要是由于电池价格仍然显示出第二次下降的电池价格,这是第二季度的下降。该市场最初希望由于碳酸盐价格的基本稳定以及欧洲电池货物的贡献,它可以与国内价格战的逆风趋势相抵触,但仍被国内电力/储能战争拖累。 2。尽管毛利润率在每月每月增加了,但它主要是为了增加电池材料的毛利率。电池业务业务的毛利率仍然是Bumababa:从Ningwang的毛利润范围来看,TH的一般毛利润幅度E 2025年上半年在今年上半年23%。其中,储能业务的毛利率更加重视,这在很大程度上被国内价格站的影响所拖累。 3。但是,宁旺容量的总体使用率回到了一个高水平:从最关键的数据使用数据中的判断,使用Ningwang容量的能力是自2024年下半年以来的良好水平,保持高85%+。 2025年上半年的容量使用率水平达到90%,比2024年上半年高达25%。DolphinJun认为,宁旺使用的能力增加主要是由于一般的Casethe Lithium电池电池行业以及欧洲电池出口的增加以及Ningwa的进出。 4。但是,在低价策略下,国内电池的市场共享仍在下降,并且上游需求对低价L的高增长率保持不变FP电池。宁·王(Ning Wang)仍在努力耗尽自己的alpha到国内市场。有关锂电池行业的beta底部逆转和国外增加的更多信息:在低价方法下,国内电池的宁王市场共享的共享仍在下降,主要是因为LFP电池的一部分仍被第二级制造商偷走。 LFP国内电池仍在争夺低成本的低点,而王本人也处于第一代现代和第二代现代电池中的中间。幸运的是,电池价格战也可以在“反互动”情况下受到控制。共享Ningwang的国内电源电池预计将继续减少一点,但是在流动的流动应用中,对低价LFP电池的需求仍然很高,Ningwa很难在国内电力市场中运行自己的字母,并且它将受益更多的F。从底部和高增加欧洲电力出口中恢复Beta。 5)股东归因于股东的净利润向上到月毛利率和严格控制三个费用,通常符合预期水平:当宁旺的收入低于本季度的预期,它继续控制三个级别的账单(尤其是最终管理成本,尤其是在季度中只有250亿季度,在季度中只有250亿级依赖级别的级别,而不是3个账单上的级别,而不是Yuan的级别。终于导致了净利润的发布。与股东相关的净利润为165亿元人民币,每月25亿元人民币,与股东相关的净利润为154亿元人民币,降低了非运营项目,通常满足市场预期的155-16亿元。扩展全文

海豚的整体观点:

从Ningde的第二季度完美来看与高水平的股票价格相比,该财务报告是平均的。最初,市场预计,由于欧洲电力电池出口业绩的性能,从1月至2025年5月加速的新能量车辆的渗透率均匀,欧洲的Ningwang市场共享持续上升),因此进出口电池出口的出口水平较高)。

但是,这些电池电池的实际价格是在过去一个月的连续下降,少于预期。隐含的是,王·王(Ning Wang)开始与同行一起参加价格战,并被迫用LFP电池占领低代市场,尤其是在第一代和第二代兴克斯(Shenxing)之间的当前产品传输期间,而国内价格战的能源储存电池可能会更加严重。

因此,当电池价格单位拒绝每月的月份时,教授的总教授它的余量主要稳定了电池材料的毛利率不断提高,而核心电池业务的毛利率仍在下降。

最后,与与股东相关的股东相关的净利润最高为每月(由于电池材料的毛利率提高)以及严格控制三付终点的趋势,净利润与预期的156亿元人民币相关。

幸运的是,考虑到下半年的观点,Dolphin Jun希望锂电池行业的繁荣在今年下半年仍然处于良好的水平,Ning Wang还提前准备了股票:

1)在下半年保证了乘客的一部分乘客需求:

一个。结束乘用车:2025年,可能有必要开始增加税收以获取新的能源车辆。纳蒂是否不确定Onal补充政策将继续,可能会急于在2025年下半年安装车辆需求的下游部分;

b。商用商业商业:预计商用车将继续从2025年下半年的老式补贴政策中受益,并保留了高年轻人

2)电池电池行业仍然受益于国内政策层面的“反诉讼”政策。希望供应方面能够以向后生产能力控制生产:预计锂电池行业的抗避免政策的主要内容将集中在控制Presians的生产 +的增加上,因此生产还可以控制供应方面的供应方面,因此预计锂电池的整体供应和需求关系预计将保持在相对平衡的状态。

2。NingWang还提前准备了下半年的股票:

库存水平继续rISE在第二季度,比2024年下半年的1H25723亿元人民币达到125亿元人民币。其中,最大的库存是库存工具。 Ning Wang解释说,两种商品和成品库存都是指定的客户,这些客户都是良性库存的,并且预计能够在下半年预先提前。

因此,Dolphin Jun认为,只要国内下游电源电池应用的结论具有增加对低价BLFP的Aterya需求的趋势,Ningwa很难在国内电池电池结束时增加其市场分享。 LPHA逻辑,但可能会从国内锂的电池行业中受益,但可能会继续受益于从底部和高增加欧洲电力出口的beta恢复中。

如果Dolphin Jun预计今年的运输量约为620-630GWH(增加了欧洲假设),那么Ningwang香港股票对应于到2025年,当前的P/E达到了相对较高的水平25次,而许多相关A共享的当前P/E接近18-19次,向上空间可能相对限制在当前。

目前,香港/A共享的价格差异仍然近45%,因为:

1)低流动性:大多数IPO股票都由主播投资者锁定(11月发布)

2)外国资本偏好:CATL是国外投资最严重的投资者,由于合规要求,一些资金只能持有H股份。 CATL是电池的全球领导者,与香港股票市场的类似目标也很少。 H股份清单已成为追求资本和保费驾驶的主要财产。

3)被动资金和指数包括在期望中

CATL H股份包含在MSCI指数中。市场希望Ningwang能够迅速包括Hang Seng指数,该指数将吸引大量被动资本分配,从而增加了H.股票的欣赏。

以下是主要文本:

1。讽刺绩效:收入方明显低于预期,这主要是由于电池单位价格的第二季度拒绝

1。收入方通过跌落电池单位的价格拖累,显示出数量增加和价格降低的趋势:

在2025年第二季度,一季度的收入为942亿元人民币。尽管它延续了年度积极增长的速度(同比增长8%),但仍低于市场预期1008亿元人民币和一些主要银行预期的10047亿元银行。

在这一收入的背后,该季度远低于市场的预期,主要是因为宁旺单位的价格在第二季度继续下降,当一般电池行业良好的繁荣时,宁旺的性能通常达到上述市场的MGA期望。具体来说:

一个。电池运输:蝙蝠泰瑞运输将继续保持良好的增长

本季度的电池运输量为150GWH,通常达到本季度预期的市场传输量为140-150GWH,其中:

电池发电为120GWH,年度增长率为47%,这一持续增长趋势。

能量传输为30GWH。尽管年度的增长率正在放缓,但幸运的是,本季度并未完全受美国关税的不确定性影响,并且上半年的国外储能储量仍然超过一半。

b。电池单位的价格仍在逐月下降,Ningwang可能会开始采用一种获得市场的低价策略:

根据电池单位的价格,根据Dolphin Jun的说法,第二季度电池单元的单位从上一季度的0.63 ran/wh下降到上一季度的0.56 yuan/wh。当原材料的价格lith的价格IUM碳酸盐并不拒绝太多,单一Inc收入为11%的每月下降的崩溃。再加上上半年的高容量使用水平,预计Dolphin Jun将在本季度开始与同行一起参加Price War,并采用低价。一种占领市场的方法。

在2025年上半年,强度和能量单位单位的绩效的判断,该单元的能量存储的价格压力更大:

1)低调电池的比例将继续增加,汽车流动的公司仍处于巨大压力,电池的单位水平仍在下降:

从电池的性能单元性能来看,电池价格单位从2024年下半年的0.63 yuan/wh降至2025年上半年的0.61 yuan/wh。安装量从2H24 65%增加到1H25 70%的每月价格单位),降低Ricity电池。

市场最初希望出口Ningwang Europe的电池电池表现良好(从1月到2025年5月,新的欧洲能源渗透率,而Ningwang在欧洲的市场共享持续存在障碍,即障碍,障碍障碍障碍,障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍障碍的市场障碍。

但是,这些电池电池的实际价格是在过去一个月的连续下降,少于预期。隐含的可能是,王·王(Ning Wang)开始与他的同龄人一起参加价格战,并被迫用LFP电池占据低价市场,尤其是在第一代产品转移期和第二代人的中期。

2)降低储能电池单位的价格更为严重:

从单位的储能电池价格的角度来看,储能电池的单位价格来回M 0.61元/WH在2024年下半年至0.53元/WH,今年上半年,每月减少13%。当Ningwang Shun Shun Energy电池出口份额在1H25中仍然超过50%时,该单位价格的下跌仍然是如此。可以预测,国内能源储能的技术阈值低于电池和更具竞争力的竞争,这导致了更严重的价格战。因此,Ningwang Shun Energy电池的价格单位更加重视。

根据该地区的Ningwang收入的比例,也可以证明这一点可以证明今年上半年国外的收入比例升至每月34%。预计,由于电池电池在海外的增长,尤其是在欧洲,以及储能电池的出口,Ningw电池的一般部分的单位价格水平仍然拒绝0.62 yuan/wh,每月至0.59 yuan/w yuan/wh。原因是中国的强度和能源储能电池仍处于低价竞争中,而LFP电池的电池和能源电池将更多地关注成本效益。

就销售回扣而言(作为收入收入的降低,该公司在价格相关机制下提供的资金),由于碳酸盐的价格在本季度的价格仍在下降,Dolphin Jun预计,本季度本季度的销售额将超过本季度的36亿元人民币,在本季度提供4%的4%。

2。尽管毛利润率一面反弹,但主电池业务的毛利润差额拒绝了每月的毛利率:从Ningwang Gross的利润水平上出现,2025年上半年的一般毛利润率为25%,最高2.3%的每月,最高可达2024年的最高额度为2024年的最高额度。

f罗姆,分裂的观点,储能业务的毛利率更加重视:

电池电池的毛利率在2025年上半年下降了2%的月球点,最高22.4%,而储能电池的毛利润幅度下降了4%的月亮点,最高25.5%,仅在2025年上半年。主要原因仍然是由于电池价格单位造成的。

但是,Ningwang的总体毛利润率仍然显示出每月的每月增长,这主要是因为锂电池材料的毛利率已显示出每月的显着增长,从2024年下半年的12.8%到2025年上半年的26%。该公司希望,即使该业务的长期毛利率很难保持高水平,但由于缺乏资源,它仍然处于相对较高的水平。

本季度的保修金额为3 bil狮子(包括销售成本),提供3.2%的收入收入,这不会拖延销售成本和毛利润率一方,这是正常的条款。

2。但是,锂电池行业的一般丰度很好,宁旺容量的使用水平恢复到很高的水平。

自2024年下半年以来,来自最关键的数据使用数据的判断,Ningwang容量的使用率在良好的水平上,保持高度为85%+。 2025年上半年的容量使用率水平达到90%,比2024年上半年高达25点。

Dolphin Jun认为,Ningwang容量使用率的提高在很大程度上是由于锂电池行业的普遍丰富性以及欧洲电池出口的增加以及Ningwang参与价格战和占据低成本市场的方法:

①锂电池的一般丰富性锂电池很好:

从国内电力蝙蝠来看到宁瓦主要市场的精密,普遍的繁荣处于相对良好的水平。

在2025年的第二季度,国内电力电池安装年度的增长率高达43%,需求方面的年度增长率继续恢复良好。新能源汽车的销售年份增长了35%,总体增长率还可以,但是自行车账单增长率达到6%,主要受益于:

一个。今年,具有较高自行车的纯电动模型的比例开始显示出反弹的趋势。

b。插电式混合动力型号的电池容量显示出连续的增长率,并且插件混合动力型的电池能力在未来两年内逐渐增长趋势(插电式混合动力型逐渐从大型燃油箱 +小型电池转移到小型燃油箱 +大电池);

c。新能量车辆具有较高功率的商用车在2025年继续同比上升,主要受益于增加新车辆的新旧补贴与商业能源的交换(每辆车的平均补贴标准从60,000元人民币增加到810,000元),预计这种趋势将在下半年维持),预计该趋势将在下半年保持;

从国内锂电池行业的一般供求关系来看,该行业的当前销售比率/生产也表明了月球每月增加的趋势。与第一季度相比,Irust季度上升了5分,达到72%,这也标志着锂电池行业已经在周期内留下,并且处于恢复的早期阶段。

②在海外共享市场电池将继续增加,预计欧洲将成为Ningwang海外电池的最大添加市场。

从两个最大市场的观点到国外电动汽车,对于政策因素,Ningwang只能以资产(LRS)的形式出口。技术管理局,因此欧洲很可能是Ningwang海外电池的最大市场:

1。在欧洲共享新的欧洲能源车市场

从欧洲新能源车的渗透率来看,欧洲的市场共享显示从1月到2025年5月,Maclear的增长有所增加,从23%升至2025年的25.5%,因为一个月内新能量车的渗透率达到27%。

尽管欧洲新能源汽车碳排放合规计划在时间的时间上放松,但它适合2025年最初的单年分析到2025年至2027年的平均分析,因此它提供了三年的窗口,但它还驱动了欧洲汽车公司从燃油汽车变为新能源车辆。同时,对纯电动车辆的需求提供了新的能量车辆(纯电动车辆的CO泄漏低于插电式混合动力车型)。因此,新能量的渗透率欧洲的车辆和一般的卡帕自行车指控将上升。

2。Ningwang自己在欧洲的共享市场显示出一种扩张趋势:

从欧洲的宁王市场的共享来看,自2025年以来共享王王市场也显示出持续扩张的趋势,从2024年的35%到2025年1月至2025年4月的44%。

从许多欧洲主要参与者的市场共享来看,Ningwang继续删除LG/SK。一方面,在欧洲电动汽车补贴逐渐下降之后,对经济电动车辆的需求将继续增加。两种布局的Ningwang LFP+三路途径主要基于三元,而LG/SK在/SDI上,LFP在其童年时期。 Ningwang的LFP电池具有更低的价格收益和更多的Mahusis,以满足欧洲对经济电动汽车的需求。

同时,Ningwang还加快了欧洲工厂的建设,以防止关税和LogistiCS成本,使欧洲电池电池的价格以及2025年至2027年对欧洲碳法规的新能源电车的需求降低时间窗口的时间。

因此,从中可以看出,在国内电池市场中,欧洲市场是中国电池制造商进行维修的绝佳机会。 Ningwang不仅会享受欧洲能源市场新阶段的增长,而且还实现了扩大市场共享的趋势。

期待在欧洲拥有新Enerhiy Vehiclesa的总渗透率28%-30%,而Ningwang欧洲市场的共享持续增长了48%(2024年为35%),欧洲市场可能对Ningwang的运输电池增加到2025年,到2025年在40-50-50GWH之间。

与2024年的货物总量为380GWH相比,这相当于贡献13个增长点,欧洲的运输价格单位几乎是以国内价格两次,因此该货物数量收入的相应增长较高。

Ningwang开始采用低价市场的方法,但国内市场份额仍在下降:

在第二季度,宁旺出口的一般部分很好,电池价格单位继续下降。希望Ningwang将在第二季度在中国采用低价策略,尤其是储能电池的价格急剧下降,以满足低价LFP电池和能源存储电池的下游应用需求。

A)但是,从Ningwang市场的一般部分看,Ningwang国内电力电池的共享仍然显示出竞争低廉的竞争趋势:

从其自身共享中国王市场的趋势(由BYD计算,主要是自助供应),Ning Wang在中国的市场共享生病显示出持续的下降速度,下降趋势的主要原因是共享LFP电池市场的下降。

在行业层面,低价LF电池的比例将继续增加,在其后面仍然是国内航站楼汽车的高度旋转水平,从而导致对具有成本效益的模型的需求很高。汽车公司只能使用购买LFP电池来实现毛利率和定价之间的平衡。

预计Ningwa将在本季度降低国内电力电池的价格,但是Ningwang LFP电池市场的总体部分仍在下降。在第二季度,Ningwang(In Byd)市场份额从2025年的第一季度的59%降至55%。尽管共享中高端NCM的Ningwang市场保持较高的水平,但它仍然失去了中低端LFP电池。

LFP Batteri的Nin Marketg Wang的共享ES(根据比德计算)在本季度被拒绝了4%的月份点,至54.7%,主要由中国创新航空公司/Xinwangda/Zhengli New Energy等二级电池制造商占领。仍然表明,LFP的国内电池仍然以低价竞争,而Ning Wang本身也处于第一代兴奋和第二代兴高采烈的电池中。

幸运的是,电池价格战也可以在“反互动”情况下受到控制。共享Ningwang的国内电池电池预计将继续减少一点,但是在对低价LFP电池需求仍然很高的流动应用中,Ningwa很难在国内电力市场中运行自己的字母,而更多的Miserablethis是由于Beta的最低点和欧洲电力出口增长而恢复了Beta。

3。预计锂电池行业在SECO中仍然会有很大的繁荣ND年度半年,Ningwang也将提前准备股票

1。预计锂电池行业在下半年仍将有良好的繁荣

1)在下半年保证了乘客的一部分乘客需求:

一个。乘用车航站楼:2025年,可能有必要增加新能量车辆的税收提取。

b。商用商业商业:预计商用车将继续从2025年下半年的老式补贴政策中受益,并保留了高年轻人

2)电池电池行业仍然受益于国内政策层面的“反侵权”政策。可以预期,供应方可以以向后生产能力控制生产:预计锂电池行业的反涉及政策的主要内容将集中在控制电池价格上涨方面,预计将保持相对平衡的状态。

2。NingWang也准备下半年的S股票:

库存水平在第二季度持续上升,比2024年下半年,从1H25723亿元人民币提高到125亿元人民币。其中最大的库存是库存工具。 Ning Wang解释说,两种商品和成品库存都是指定库存的,它们是良性库存的,预计能够在下半年预先停止。

4。这三个费用是合理控制的,净利润方被释放

当Ningwang的收入低于本季度的预期时,它继续严格控制三项费用(尤其是严格控制管理成本,在本季度的管理成本仅25亿元人民币,不到30亿元人民币的市场依赖),同时,该物业的损害仍然相对较低。

第二季度与股东相关的净利润为165亿元人民币,UP在减少非运营项目后,与股东相关的净利润为154亿元,到25亿元人民币,与股东相关的净利润为154亿元人民币,这通常符合Themarket期望的155-16亿元人民币。

财务报告评论于2025年4月15日

2025年4月16日的电话会议

2025年3月16日的电话会议

2025年3月16日的电话会议

财务报告评论于2023年10月19日

2023年10月20日的电话分钟

检查2023年7月25日的财务报告

2023年7月25日的电话会议

2023年4月21日

2023年4月21日

检查2023年3月9日的财务报告

2023年3月9日电话会议

20022年10月22日财务报告“”评论“”

2022年10月22日的电话会议电话会议电话

2022年8月24日的财务报告“”评论“”

2022年8月24日的电话会议会议电话会议

整体 - 2022年5月20日电池部门的审视

4月30日的评论22

2022年4月30日,收入电话会议“”

2022年4月22日的评论

Mgafinancial报告在2021年10月28日评论

评论2021年8月25日

2021年7月14日,公司深度”

2021年7月7日,公司深度”

本文中的风险披露和陈述:回到Sohu以查看更多 下一篇:没有了